大数据揭秘拼多多 从50万商品数据洞察消费升级与降级之争

关于中国消费市场是走向“升级”还是“降级”的争论从未停歇。拼多多作为新兴电商平台的代表,其商品数据成为观察这一趋势的重要窗口。通过对平台上50万条商品数据的深度挖掘与分析,一幅复杂而多维的消费图景逐渐清晰——消费升级与降级并非简单的二元对立,而是一场深刻的结构性变革。

一、数据画像:拼多多商品生态全景扫描

数据显示,拼多多商品结构中,日用百货、食品饮料、服装鞋帽等基础消费品类占据主导地位,占比超过70%。这些品类普遍呈现出“高销量、低单价”的特点,平均价格集中在50元以下区间。与此电子产品、家用电器、美妆护肤等“品质型”商品的种类与销量也在快速增长,其平均价格虽高于平台整体水平,但相较于传统电商渠道仍具有显著的价格优势。

二、价格分层分析:低价是主流,但非唯一

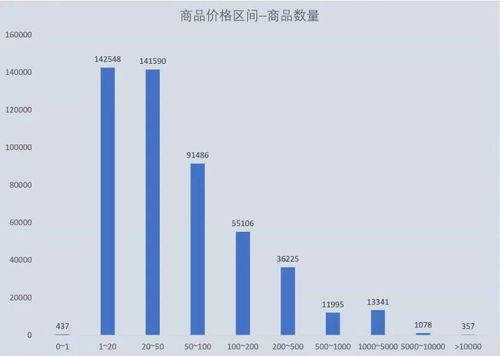

对商品价格区间的精细化分析发现:

- 50元以下商品占比高达65%,构成了平台的流量基本盘。这类商品多为白牌或小品牌,满足用户对基础功能、高频消耗品的极致性价比需求。

- 50-200元区间商品占比25%,增速最为明显。该区间涌现出大量具备一定品牌认知度或设计感的商品,尤其在小型家电、国潮服饰、零食礼盒等领域。

- 200元以上商品占比10%,虽然比例不高,但绝对数量庞大,且覆盖了手机、大家电、品牌化妆品等高客单价品类。许多知名品牌通过官方或授权店铺入驻,以“百亿补贴”等形式吸引价格敏感但对品质有要求的用户。

三、消费行为的双重逻辑:理性权衡与体验追求

数据分析揭示了消费者在拼多多平台上并存的两种核心行为模式:

- 功能性降级与渠道迁移:对于牙膏、纸巾、垃圾袋等高度标准化、品牌差异感知不强的商品,消费者倾向于剥离品牌溢价,选择满足基本功能的低价替代品。这实质上是将传统渠道的消费支出,转移至效率更高、中间成本更低的线上渠道,是消费决策的“理性降级”。

- 品类升级与价值发现:对于手机、吸尘器、精华液等产品,消费者对性能、品牌、体验有明确要求。他们在拼多多上并非寻求“廉价替代”,而是利用平台补贴和流量优势,以更低成本实现既定的“品质消费”目标。这是同一消费意愿下,支付成本的“结构性降级”,但消费客体本身是升级的。

四、品牌与白牌的共生:市场分层的深化

数据表明,平台已形成“白牌满足基础需求,品牌满足升级需求”的共生生态。知名品牌的官方店铺数量持续增加,其商品的好评率与复购率数据表现突出,尤其在需要信任背书的品类中。这说明,一部分消费者正在利用拼多多的价格优势,完成以往在传统高端渠道进行的品牌消费,这无疑是消费升级的一种表现形式。

五、结论:消费“分级”取代简单“升级/降级”

综合50万条商品数据,可以得出结论:当下中国消费市场正在发生深刻的“消费分级”。

- 在同一消费者身上,可能同时存在“在必需品上追求极致性价比(降级),在改善型物品上追求品质与品牌(升级)”的复合型策略。

- 在不同消费群体之间,收入、地域、年龄的差异导致消费轨迹分化。拼多多同时承接了低线城市和基层人群的“初阶升级”(从无到有,从劣到优),以及一二线人群的“精明升级”(从有到省,从优到惠)。

- 在宏观层面上,这反映了供应链效率革命、渠道变革与消费者心智成熟共同作用的结果。消费者主权提升,能够更精准地根据商品属性分配支付意愿,不再盲目为品牌或渠道支付过高溢价。

因此,拼多多的数据更像一面镜子,映照出中国消费市场从过去粗放式的整体增长,转向精细化、个性化、理性化的新阶段。消费升级与降级是同一枚硬币的两面,共同指向一个更高效、更透明、更多元的市场未来。企业需要超越“升级/降级”的简单叙事,深入理解不同场景下的消费者价值排序,才能在分级市场中找到自己的位置。

如若转载,请注明出处:http://www.appzhiku.com/product/29.html

更新时间:2026-06-19 13:03:50